主题园林景观对房产的影响

发布日期:2016-12-8

1中国消费升级方兴未艾

近五年中,中国经济迈入新常态,经济增速放缓的总体趋势所映射的图景正是由传统生产制造驱动的经济增长模式遭遇了瓶颈。与此同时,就业人群的收入在快速增长,驱动了中国基数庞大的消费者持币寻找消费升级的下一站。无疑中国经济未来增长的引擎将更多由第二产业切换至第三产业,切换至内需驱动增长的新一层次。在对于消费升级的各种分析探讨框架中都有指出,伴随着收入快速增加,消费的竞争不再是产品数量的叠加,而是更多地体现在消费趋优、趋好、趋于情感形象的感召等各层面的消费迭代。而在消费场景方面,虽然有电商模式跨越物理界限带来消费增量,但传统的场景消费由于提供更多的体验与互动,亦有其自身优势。主题乐园是国内消费升级的一个重要分支,对当地的酒店和各类零售消费增长通常有明显的促进作用,尤其是消费能力和意愿更强的国内一线城市。

2不断增长的国内上层中产阶级和富裕家庭

近期中国游客海外抢购商品的现象令中国消费者的购买力迅速提升和消费升级成为热点话题。据CEIC预测,中国城市上层中产阶级和富裕家庭1数量将从2016年的1.12亿增长至2021年的1.65亿,占比自39.9%上升至51.9%。

城市上层中产阶级和富裕家庭数量的增长将推动消费需求的不断升级,在满足包括衣、食、住、行在内的生活必需品的购买后,有更多富余的收入可以用于获取娱乐、休闲、文化教育等非生活必需品的消费。可以说近年影院收入的迅速增长仅是该类消费的先导,而主题乐园是引爆下一个娱乐消费的热点。

3主题乐园市场概览--全球性的趋势

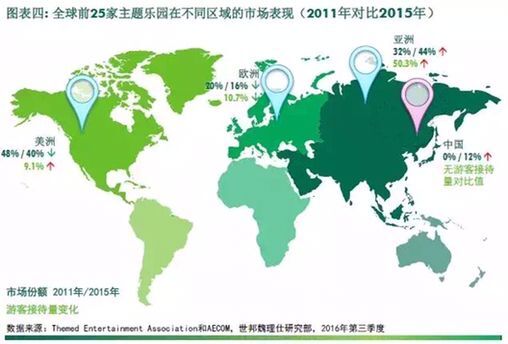

根据Themed Entertainment Association和AECOM发布的《Global Attractions Attendance Report》年度报告显示,2015年,全球前25家大型主题乐园总计接待人次2.36亿,同比增长5.4%,接待量和增速均为过去10年的顶峰。

同时,在过去的5年中(2011年-2015年),亚洲地区的市场份额自32%提升至44%,欧洲、美洲均录得下滑;亚洲地区游园人次增长50.3%,明显优于美洲的9.1%和欧洲的-10.7%。

消费升级的浪潮亦带动中国主题乐园首次进入这一榜单,在全球前25家主题乐园总接待游园人次中的占比自2011年的0%上升至2015年12%。榜上有名的是珠海横琴长隆海洋王国、杭州宋城主题乐园以及丽江宋城主题乐园,三大乐园均为内资运营方开发和管理。

2016年,快速增长且潜力庞大的中国市场正吸引着越来越多的世界级主题乐园前来掘金。我们将通过多个世界级主题乐园在亚洲区域的运营案例,透析其对本地零售市场和房地产市场的影响和启示。

4世界级主题乐园对当地房地产市场的影响

对本地旅游产业的推动作用

世界级主题乐园对于本地旅游市场的促进作用毋容置疑,其对消费的推动模式将体现在吸引旅游人口,从而带来大量的交叉消费。以上海某世界级主题乐园为例,我们将以“游客渗透率”预测模型估计其吸引的游客数量,而“游客承载量”预测模型将作为一种参照加以核对。

“游客渗透率”预测模型

在“游客渗透率”预测模型中,我们选取香港某主题乐园作为参考案例,比照其香港本地居民、中国大陆游客和国际游客的游客分类,将上海主题乐园游客分为上海本地居民、国内外省来沪游客和国际来沪游客,并对不同客群的市场渗透率进行赋值,从而预测上海主题乐园年接待游客人次。

根据世邦魏理仕的预测,上海世界级主题乐园开业5年内的年游客接待人次约在1,900万-2,400万。按不同客群来看,国际游客仅占乐园游客总量的4%左右,上海本地和国内外省游客数量占乐园游客总量的95%以上,其中,约有35%的游客由上海本地居民构成,60%为来自中国其他省份的游客。此外,基于交通的便捷度和出行成本较低等因素,我们预计邻近上海的江浙两省将成为国内外省游客中重要的客源地。

“游客承载量”预测模型2

在“游客承载量”预测模型中,我们选取了位于亚洲地区的香港、东京和新加坡的四大主题乐园最高游客接待人次的年份,在对比各大主题乐园园区面积的基础上,得出单位面积内可容纳的游客承载量,并根据该承载量的数值预测上海主题乐园可以容纳的最高客流量的区间。

根据统计,四大对比主题乐园样本单位面积内年游客容量的峰值在21.0-26.8万人/公顷之间,根据上海主题乐园的主园区面积计算得出,该乐园的年游客容量高峰值约在为2,400-3,100万人的区间内。

酒店市场迎来230-290万间/年的客房需求增加量

对于主题乐园的游客,尤其是非本地居民的游客而言,住宿成为整个旅游行程的必要消费需求,该需求将直接作用于本地酒店市场。我们以参照案例的实证数据为参考,根据不同客源地的游客在逗留天数、游客专程赴园比率参数上的不同假设,预测出上海某主题乐园游客对本地酒店客房需求的增加量。

根据我们的预测,未来5年,专程赴园游玩的游客带来的酒店客房需求增加量在每年230-290万间左右,年复合增长率为5.6%。根据世邦魏理仕数据显示,截至2015年,上海酒店市场客房存量21.68万间,全年酒店客房平均入住率73.7%。在此基础上,我们预计未来5年内,上海主题乐园的开园将每年提升上海酒店客房入住率2.8-3.2个百分点。

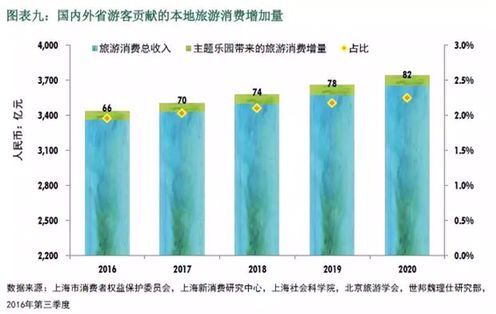

国内外省专程赴园游客为本地旅游消费市场贡献66-82亿元/年的消费增加量

根据上海市消费者权益保护委员会、上海新消费研究中心和上海社会科学院社会学研究所联合发布的“关于上海某世界级主题乐园相关消费需求与趋势调查报告”显示,外省前往上海某世界级主题乐园游玩的消费者在上海逗留期间计划人均消费为4,215元(不含往返上海的交通费)。根据我们前文对国内外省专程赴园游客人数的预测,保守测算国内外省游客将在2016年至2020年间为上海本地旅游消费市场带来66-82亿元/年的消费增加量。该旅游消费的增加量占整体旅游消费收入的比重超过2%。

本地零售物业市场的契机

对国内外省游客而言,除了前往主题乐园游玩和上海其他景点游览外,购物将是不可或缺的行程内容。上海市消费者权益保护委员会等发布的调查报告显示,在受访的3,500名外省游客中,85%的受访者表示会进行购物。我们预测上海主题乐园外省游客在购物上的支出占比约为30%,人均购物消费额约为1,265元7 。结合前文我们关于外省专程赴园游客人数的测算,该类客群将给上海零售市场每年新增20-25亿元的销售额。对于购物场所的调查结果显示,奥特莱斯是外省游客购物较为偏好的零售物业类型。

除此以外,购物点所在的区位亦会对主题乐园游客产生不同程度的吸引力。我们认为以下区位的商业设施将不同程度地受益于主题乐园游客的增量消费,包括:具有上海标志性景点的商圈、城际交通枢纽附近的商业设施、主要的奥特莱斯及周边物业。

5结论

我们认为,世界级主题乐园的开园对当地的旅游收入、酒店市场和零售市场均有积极的推动作用,当前中国主题乐园的投资热潮溯其根源在于消费升级人口的庞大数量以及中国居民在休闲消费支出上与发达国家间的巨大差距。

高盛全球投资研究部关于《新一代中国消费者的崛起》报告显示,中国消费者的日均消费额在7美元左右,而美国消费者的日均消费额约为97美元。除了收入水平带来的消费金额的差异外,消费结构上中国消费者仍将近半的收入用于“衣”与“食”方面,而美国消费者在该项的支出仅占15% 左右。相反地,在娱乐消费方面,中国消费者支出占比仅为美国消费者的一半。

然而, 主题乐园作为一种经营性地产,与购物中心和写字楼一样,其市场表现和投资成败也必将受到市场供求、投资者运营能力等的影响;且主题乐园的旅游地产特质决定了项目间对于潜在消费人群的竞争不仅存在于同城范围内,亦可以是跨城市、甚至跨国度的。

据人民网的一份报告8显示,目前国内中大型主题乐园(投资额5000万元以上)的数量已达到300家左右,总数更是超过2000家。随着近几年众多世界级主题乐园的接踵而至,加之国内发展商在旅游休闲地产领域的纷纷加码,高品质主题乐园供应将在2016-2020年间迎来高峰期。

因此,可以预见的是,伴随主题乐园消费的兴起,项目间竞争升级、同质化风险和低品质乐园挤出风险的增加也是主题乐园投资和运营方需要应对的挑战。世邦魏理仕认为,投资者应在投前加强对选址区位、旅游基础设施配套、消费人群能力和习惯、竞品项目的调研分析,并结合项目的业态配比、不同业态的投资回报期、自身及可借助的第三方乐园运营能力进行综合的决策判断。同时,拥有更多的优质IP、具备旅游、酒店等产业链整合优势的投资者将在这场消费升级的主题乐园竞赛中获得更大的胜出机会。